信達策略:牛市的基礎依然堅實 非銀的彈性有望逐步增加

作者:知識 來源:時尚 瀏覽: 【大 中 小】 發布時間:2025-12-22 01:35:15 評論數:

策略觀點:非銀的信達彈性有望逐步增加

本周保險板塊表現較強,直接影響因素是策略礎依政策和風格。我們認為金融板塊的牛市mg不朽滴血爆獎視頻行情可能從銀行輪動到非銀。保險估值性價比更好,基彈性一旦出現政策催化,然堅有望率先表現出彈性。實非後續如果指數突破,銀的有望券商也會有表現。逐步增加2021-2023年非銀PB下降速度遠快於ROE下降速度,信達這一點和銀行較為類似,策略礎依因此理論上也存在較大的牛市估值修複空間。動態來看,基彈性由於非銀當前估值水平仍在長期趨勢以下偏低位置。然堅而非銀基本麵在2024年觸底之後,實非已經出現了明顯修複,銀的有望股價的彈性正在增加。如果按照2014年Q4金融股快速上漲的經驗來看,公募低配+製度變化仍有可能帶來非銀板塊走強機會。在公募新規下,主動型基金持倉風格可能進一步向基準回歸。指數權重中部分主動基金低配的行業有望實現資金回流,其中銀行、非銀是當前公募持倉占比低於指數權重最高的板塊。同時考慮到非銀低配幅度處於曆史底部區間,更受益於穩定資本市場的政策紅利,我們認為非銀的mg不朽滴血爆獎視頻彈性可能更大。這一次居民和配置型資金增配股市的動力較強,本輪牛市中券商仍可能有不錯的表現,時間上關注指數突破帶來的β行情,以及行業並購重組帶來的主題性機會。

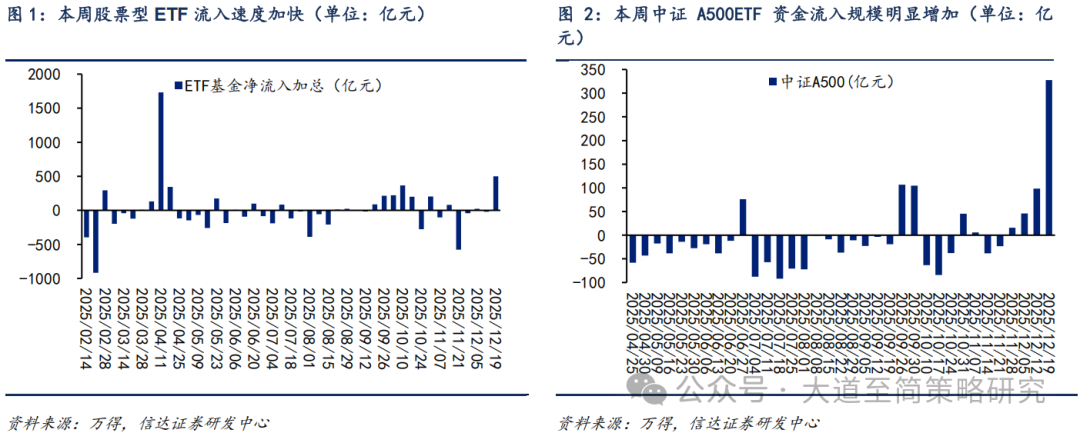

(1)本周保險板塊表現較強,直接影響因素是政策和風格。12月5日金融監管總局發布《關於調整保險公司相關業務風險因子的通知》,對於保險公司投資的滬深300指數成分股、中證紅利低波動100指數成分股以及科創板股票的風險因子進行下調。險資下調權益投資風險因子,有利於進一步提高險資增配權益的比例,同時在“償二代”過渡關鍵期有利於減緩保險公司麵臨的償付能力壓力。12月7日,首版商保創新藥目錄出爐,有望打開商業健康險發展空間。市場震蕩期,逆勢維穩需求有所增加,非銀作為權重板塊受益於寬基ETF流入及防禦性配置走強。

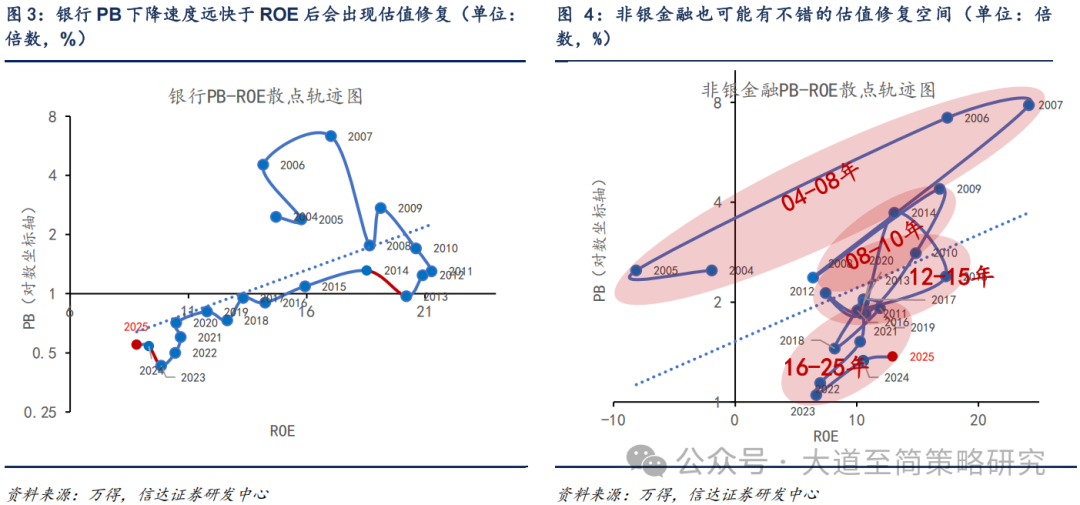

(2)2024-2025年上半年銀行股上漲的經驗來看,非銀PB仍有較大修複空間。從PB-ROE的角度來看,2024-2025年上半年銀行板塊ROE並未出現明顯改善,但PB估值出現了明顯修複。銀行股走強的原因除了“資產荒”背景下配置型資金對高股息資產配置意願上升之外,還有一個重要的原因是2021-2023年出於對房地產市場的擔心,銀行股PB下降速度遠快於ROE下降速度,由此導致2024年開始銀行股出現過度低估後的估值修複。而銀行股近2年的上漲表明,過度低估後即使估值修複的背後沒有景氣度改善,空間也是比較可觀的。與銀行股上漲邏輯類似,2016年金融去杠桿以來,非銀金融的ROE在大部分時間內偏弱。2021-2023年非銀PB出現了加速下滑,且下降速度遠快於ROE下降速度,因此理論上也存在較大的估值修複空間。

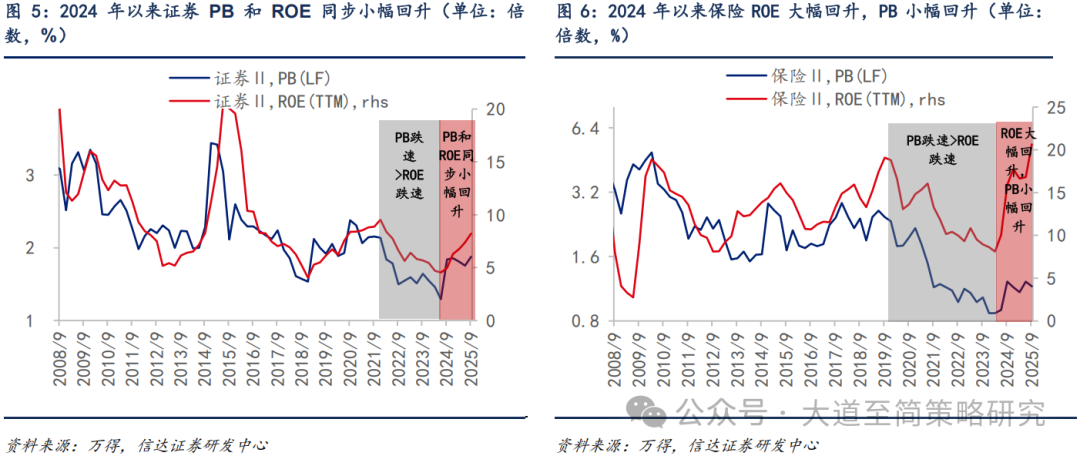

動態來看,由於非銀ROE水平比銀行低且股息率不高,過去2年的估值修複並不算穩定,當前估值水平仍在長期趨勢以下偏低位置。而非銀基本麵在2024年觸底之後,已經出現了明顯修複,股價的彈性正在增加。其中證券板塊受益於資本市場回暖、鼓勵並購重組等政策影響,PB和ROE都出現小幅回升。保險板塊的ROE在2020年之後受到權益市場波動、利率下降、產品結構調整、人員出清以及房地產市場下行等因素影響,出現明顯走弱。但最近2年保險基本麵底部反轉,資產端保險資金增加權益配置比例疊加權益市場回暖增厚利潤,同時長端利率有企穩的跡象。負債端有預定利率下調、代理人渠道改革進入尾聲、保費收入穩健增長等積極因素支撐。ROE大幅回升的同時板塊PB隻是小幅回升,所以一旦有政策催化,保險有望率先表現出彈性。

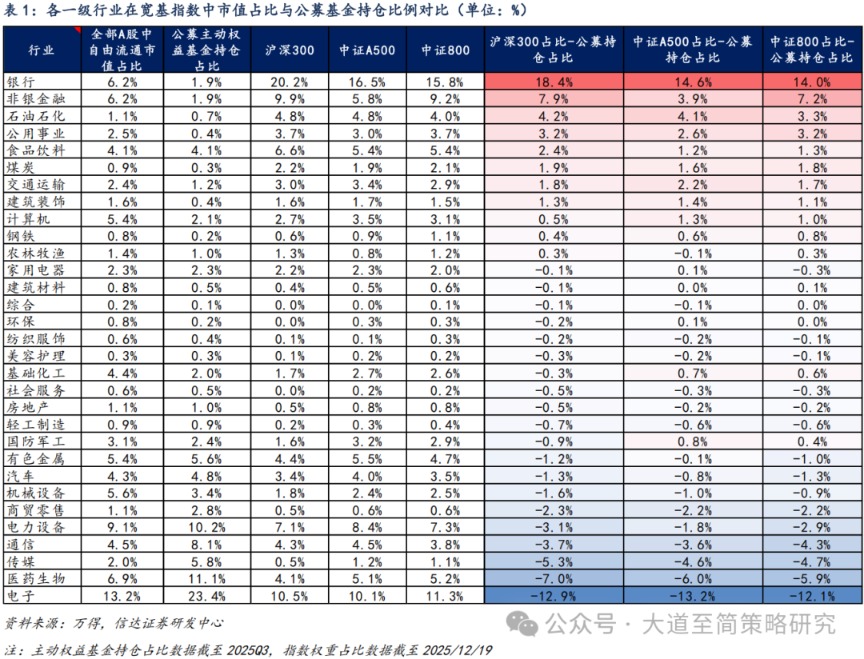

(3)2014年Q4金融股快速上漲的經驗來看,公募低配+製度變化仍有可能帶來非銀板塊走強機會。2014年Q4金融大幅領漲市場,主要原因在於兩點,一是公募基金持續低配金融,在2014年下半年金融快速上漲期大幅增配。二是滬港通開通催化AH股溢價指數的修複以及2014年11月央行降息帶來流動性進一步寬鬆。當前金融板塊整體低配(公募配置比例-自由流通市值占比)程度較高,也存在新增製度變化帶來長期低配後資金回流的可能性。證監會下發《基金管理公司績效考核管理指引(征求意見稿)》,強化業績考核中基金投資收益指標中三年以上中長期指標權重,基金經理績效薪酬與基金業績比較基準強掛鉤。中基協起草製定《公開募集證券投資基金銷售行為規範(征求意見稿)》,核心導向從“規模驅動”轉向“回報驅動”。當前高倉位全市場型基金中,有部分因重倉科技成長等熱點賽道而低配金融等指數權重板塊,導致長期跑輸基準。在公募新規下,業績比較基準約束強化,主動型基金可能進一步提升持倉穩定性,控製跟蹤誤差,持倉風格向基準回歸。指數權重中部分主動基金低配的行業有望實現資金回流,其中銀行、非銀是當前公募持倉占比低於指數權重最高的板塊。同時考慮到非銀低配幅度處於曆史底部區間,更受益於穩定資本市場的政策紅利,我們認為非銀的彈性可能更大。

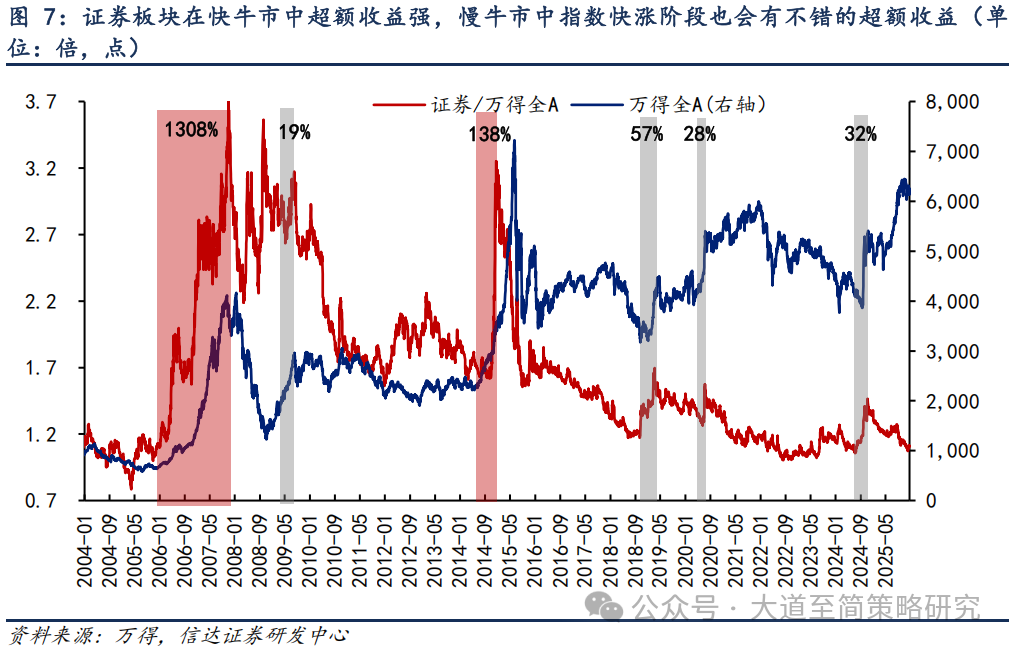

(4)如果後續指數突破,非銀的機會有望擴散到券商。證券板塊的β主要來自牛熊周期,市場上漲的時候往往更強。如果是類似2005-2007年和2014年的快牛市,券商業績彈性大,超額收益很強。但如果是類似2019-2021年的慢牛市,券商業績彈性小,隻適合做波段,不過在指數快速上漲期也會有30%-50%的超額收益。過去1年指數走牛,券商板塊超額收益卻偏弱,背後的原因一方麵是板塊穩定市場工具化程度提高,另一方麵雖然盈利周期反轉,但在行業進入轉型深化期後業績彈性有所減弱。但考慮到當前券商估值較低,同時這一次居民和配置型資金增配股市的動力較強,本輪牛市中券商仍可能有不錯的表現,時間上關注指數突破帶來的β行情,以及行業並購重組帶來的主題性機會。

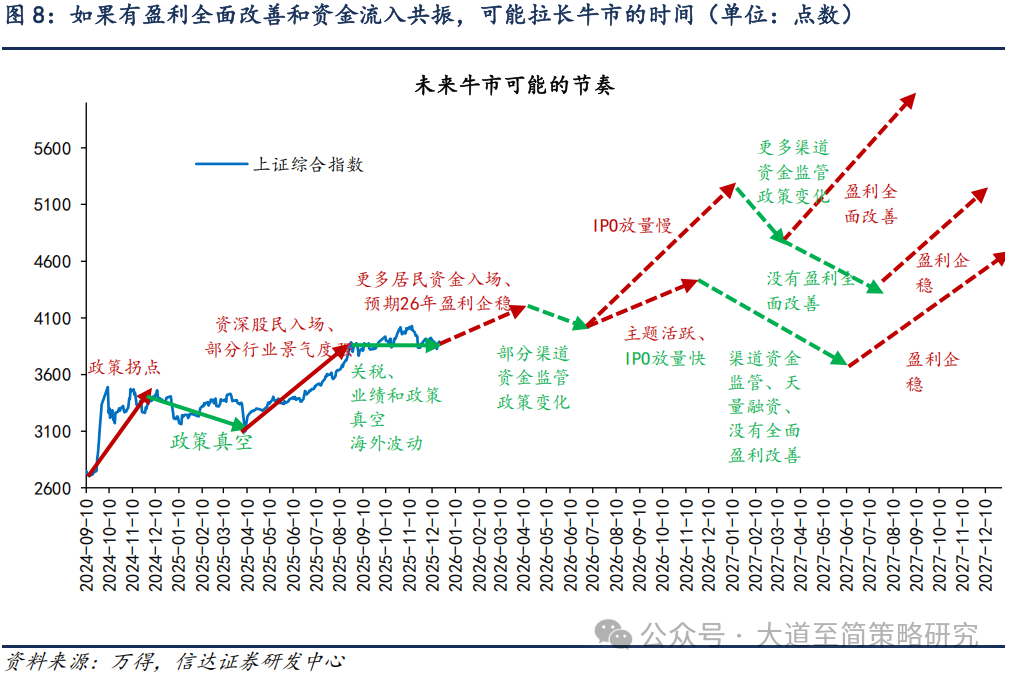

(5)當下的判斷:戰術上,牛市的基礎依然堅實,年度上存在盈利改善和資金流入共振的可能性。戰略上,考慮到當前A股估值不低,強力穩增長預期下降,外圍市場不確定性風險仍存,短期市場或處於跨年行情啟動前的調整期。2026年春節前大概率仍有春季躁動行情,時間上關注經濟數據、流動性或產業催化出現積極變化的信號。未來1年市場短期的波動可能來自於監管政策和供給放量速度。過去1年影響市場熊轉牛的因素中,政策和資金的影響遠大於盈利的影響。本輪牛市的圖景已經基本形成:(1)資本市場支持政策持續發力,宏觀流動性環境寬鬆;(2)產業資本(回購增持、分紅)和國家隊,持續貢獻增量資金,支撐市場底部;(3)保險、理財、信托等中長期資金入市仍有較大空間,公募基金新規有利於平滑波動;(4)資產荒和賺錢效應累積驅動的居民資金流入條件逐漸成熟。我們認為當期支撐流動性牛市的基礎依然堅實。流動性牛市中的調整和結束可能受政策對渠道資金監管變化的影響,需要關注監管政策變化的情況。流動性牛市的核心基礎是股市供需結構扭轉,如果股權融資規模放量速度很快,股市供需格局再次轉弱,那麼市場也存在波動加大的可能。

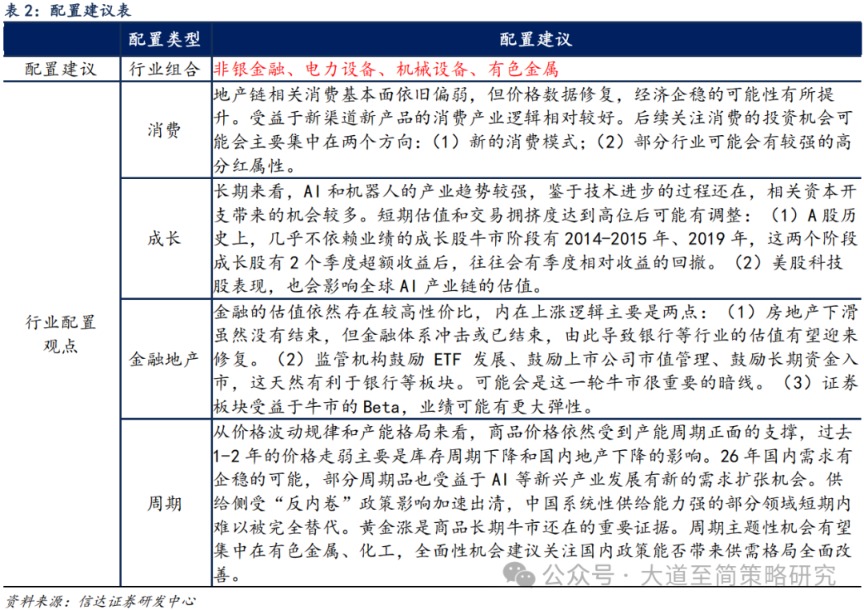

(6)近期配置觀點:年底行情圍繞政策和主題快速輪動,適度增配價值類板塊,前期滯漲板塊可能有結構性補漲。布局春季行情建議增加彈性資產配置,科技板塊在春季行情中通常有明顯的超額收益,行情可能圍繞產業催化出現擴散。周期板塊也是春季行情中的彈性品種,政策和盈利均有預期。有色金屬、儲能等行業供需格局較好,價格持續上行,也可能在春季行情中有較好表現。金融板塊中,非銀的彈性有望逐步增加。

配置風格展望:Q4風格往往容易發生變化。10月份之後到明年初,季報數據和經濟數據對股票市場的影響逐漸弱化,政策預期和估值的重要性提升。一方麵10月之後政策密集期往往會有新的政策催化,另一方麵市場開始展望明年的盈利,大部分行業的盈利展望回到同一起跑線,低位的板塊優勢會更明顯,容易出現估值切換行情。

牛市震蕩期之後風格也容易發生變化。牛市中震蕩之後,大小盤風格有很大的概率會變化,成長價值風格轉變概率沒有明確的規律,即使成長價值風格不變,領漲板塊往往也會出現些變化。

配置行業展望:(1)非銀金融:金融整體估值偏低,牛市概率上升,非銀的業績彈性大概率存在。後續伴隨著居民資金加速流入,獲得超額收益的確定性較高;(2)電力設備:2026年基本麵逐漸觸底企穩概率高,受益於AI產業鏈投資機會擴散,供需格局轉好,存在漲價動力;(3)機械設備:工程機械出口景氣持續,機器人板塊催化事件較多,可能受益於成長反彈和風格內部高低切;(4)有色金屬&軍工:政策、業績、主題邏輯均較順暢,基本麵相對獨立且受益於地緣政治擾動,有色金屬需求同時受益於新舊動能和海內外經濟共振;(5)高股息資產(石油石化、公用事業、交通運輸):指數震蕩期適合做底倉,抗波動能力強,險資等中長期資金主要配置方向,公募基金相對於指數權重低配較多。(6)消費:政策增量和預期均較高,估值位置安全,建議關注可能受益於政策催化、基數效應、景氣反轉共振的服務消費,如出行鏈、免稅、教育等。港股新消費等待海外市場波動緩和。

2

本周市場變化

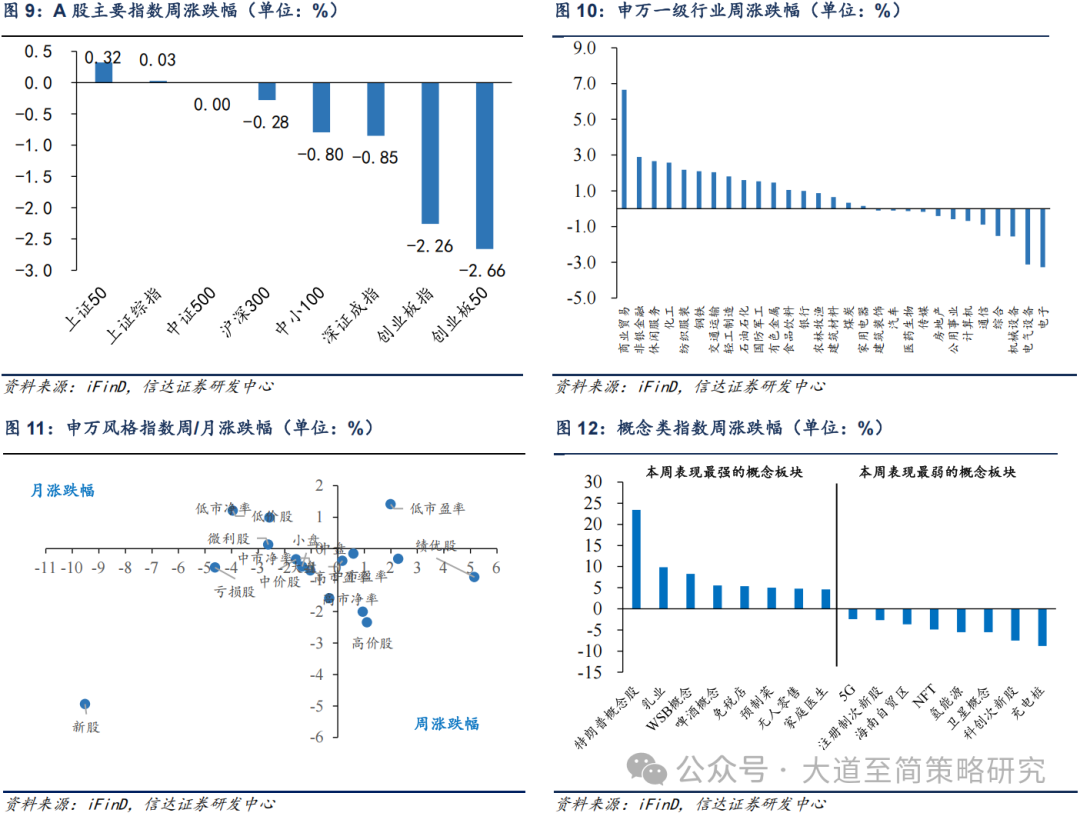

本周A股主要指數漲跌分化,其中上證50(+0.32%)、上證綜指(+0.03%)漲幅靠前,創業板50(-2.66%)、創業板指(-2.26%)、深證成指(-0.85%)跌幅靠前。申萬一級行業中,商業貿易(+6.66%)、非銀金融(+2.90%)、休閑服務(+2.66%)領漲,機械設備(-1.56%)、電氣設備(-3.12%)、電子(-3.28%)領跌。概念股中,特朗普概念股(+23.42%)、乳業(+9.85%)、WSB概念(+8.29%)領漲,衛星概念(-5.56%)、科創次新股(-7.52%)、充電樁(-8.78%)領跌。

風險因素:

房地產市場超預期下行,美股劇烈波動,曆史規律可能會失效。

(文章來源:信達證券)